L’UNOCAM et les organismes complémentaires d’assurance maladie dans leur environnement

L’Union nationale des organismes d’assurance maladie complémentaire (UNOCAM) représente, à travers ses membres, tous les opérateurs en assurance maladie complémentaire : les mutuelles, les entreprises d’assurances, les institutions de prévoyance et le Régime local d’Alsace-Moselle.

De gouvernance et de modèle économique divers, les organismes complémentaires d’assurance maladie ont en commun d’assurer la prise en charge, à titre individuel ou collectif (par l’intermédiaire d’une entreprise ou d’une association), pour une personne ou sa famille, de tout ou partie des frais de santé, en complément ou en supplément des prestations de l’assurance maladie obligatoire.

Les organismes complémentaires d’assurance maladie, seconds financeurs du système de santé après l’assurance maladie obligatoire

En 2020 (1), la part de l’Assurance maladie obligatoire dans le financement de la consommation de soins et de biens médicaux (CSBM) a atteint 79,8 %, soit presque deux points de plus qu’en 2019 (77,9 %). Cette progression s’explique par les dépenses exceptionnelles prises en charge par l’Assurance maladie et liées à la crise sanitaire. De manière générale, la part de l’Assurance maladie augmente de façon continue depuis 2012, en raison du vieillissement de la population et de la plus forte prévalence d’ALD à âge donné.

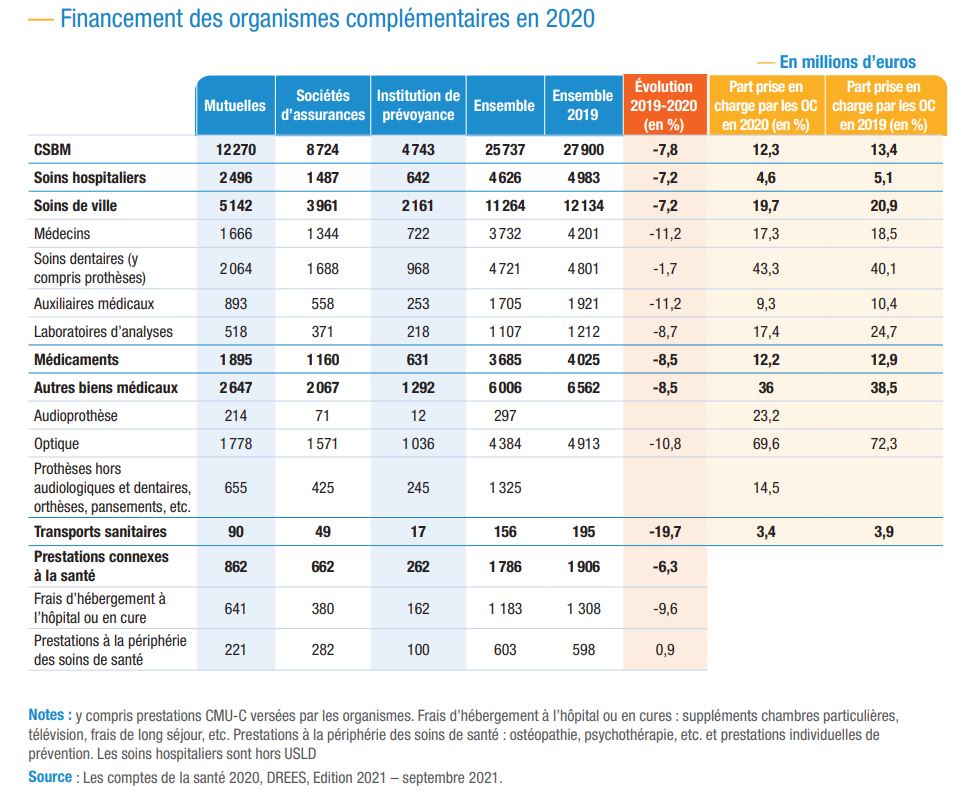

Les prestations en soins et biens médicaux versées par les organismes complémentaires ont représenté 25,7 Mds € en 2020 (après 27,9 Mds € en 2019) dont notamment 11,3 Mds € au titre des soins de ville, 4,6 Mds € au titre des soins hospitaliers, 3,7 Mds € au titre des médicaments et 6 Mds € au titre des autres biens médicaux.

En raison de la crise sanitaire, la part des organismes complémentaires santé dans le financement de la CSBM a diminué en 2020 pour s’établir à 12,3 %, après 13,4 % en 2019 et en 2018 et 13,1 % en 2017. Les prestations de soins et de biens médicaux des organismes complémentaires ont baissé de 7,8 % du fait des circonstances exceptionnelles et un rattrapage des soins est attendu en 2021. En 2020, 47 % des prestations servies par les organismes complémentaires sur le champ de la CSBM l’ont été au titre des contrats individuels et 53 % au titre des contrats collectifs.

Dans ce contexte exceptionnel, le reste à charge des ménages a continué de diminuer en 2020 pour s’établir à 6,5 % après 7,2 % en 2019. De manière générale et au-delà des aspects conjoncturels, la part de la dépense financée par les ménages en France est la plus faible des pays de l’OCDE, nettement en dessous de la moyenne des pays de l’Union européenne, et ce grâce à la complémentarité des financements entre Assurance maladie obligatoire et organismes assureurs complémentaires.

Disposer d’une complémentaire santé apparaît donc comme un facteur indispensable dans l’accès aux soins pour tous et la réduction des restes à charge des Français.

Un rôle majeur dans la prise en charge des dépenses d’optique et en dentaire, deux postes concernés par la réforme du 100% Santé

Si les organismes complémentaires d’assurance maladie interviennent moins sur certains postes en comparaison de l’Assurance maladie obligatoire, ils sont en revanche les premiers financeurs de postes essentiels comme l’optique, le dentaire ou encore les aides auditives.

En 2020, les organismes complémentaires ont notamment assuré le financement de 69,6 % des dépenses d’optique contre 72,3% en 2019. En raison de la crise sanitaire, les dépenses d’optique ont baissé, de 4,9 Mds€ en 2019 à 4,3 Mds€ en 2020, soit en repli de 10,8 % en un an. Concernant les soins dentaires, la part des organismes complémentaires dans le financement a atteint 43,3 %, soit une augmentation de 3,2 points en un an mais là aussi le montant des prestations versées est en recul du fait de la diminution de la dépense totale en raison de la crise sanitaire (–1,7% entre 2019 et 2020).

Un secteur très régulé en forte concentration

En France, si les organismes complémentaires santé jouent un rôle important dans le financement des soins, le secteur de la complémentaire santé fait l’objet d’une forte régulation par la puissance publique, notamment dans le cadre du renforcement du cahier des charges du contrat dit « solidaire et responsable » (généralisation de la complémentaire santé pour les salariés du secteur privé, mise en place de la réforme du 100 % Santé en optique, prothèses dentaires et aides auditives…). La crise sanitaire a conduit l’Etat à prendre une part majeure et directe dans la gestion et le financement des dispositifs exceptionnels mis en place dans cette période.

Le marché de la complémentaire santé est dominé par trois familles d’acteurs – les mutuelles, les sociétés d’assurance et les institutions de prévoyance – qui ont versé respectivement 48%, 34 % et 18 % des prestations en 2020. Il connaît d’importants bouleversements qui se traduisent par une forte concentration du secteur et l’apparition de nouveaux acteurs.

[1] Cf. Les dépenses de santé en 2020, Résultats des comptes de la santé, Direction de la recherche, des études, de l’évaluation et des statistiques (DREES), Édition 2021.